[X RP] BreitenBerg der geldgeile Bankdirektor ! Heute Abdu RP Nachhilfe geben

In Los Santos entsteht eine neue, umstrittene Bank

![[X RP] BreitenBerg der geldgeile Bankdirektor ! Heute Abdu RP Nachhilfe geben](/static/thumb/video/breiu9hb-480p.avif)

Transkription

Es wurde die Geldberg Bank in Los Santos gegründet. Direktor Breitenberg verfolgt ein aggressives Geschäftsmodell: Kredite mit extrem hohen Zinsen werden Privatkunden vergeben. Gleichzeitig bietet die Bank Gründern Beteiligungen an ihren neuen Unternehmen an. Laut eigenen Aussagen sollen 100 neue Geschäfte innerhalb kurzer Zeit finanziert werden.

Grand Theft Auto V

Bank-Eröffnung und erster Kontakt

00:02:27

Der Streamer startet als 'Baron Breitenberg' mit seiner neuen 'Geldberg Bank'. Nach anfänglichen technischen Problemen, die einen geplanten Überraschungscharakter verzögern, präsentiert er seine Geschäftsidee: Er bietet Kredite mit extrem hohen Zinsen an und erklärt die Philosophie, aus jedem Kunden so viel Geld wie möglich herauszuholen. Er nimmt den ersten Anruf von 'Carlos Ramirez' entgegen, der sich für einen Kredit interessiert, und lädt ihn in die Bank ein.

Visitenkarte und Corporate Design

00:10:42Um seine Geschäftsidee zu zementieren, präsentiert der Streamer seine Visitenkarte. Das Logo zeigt Geld und einen Berg, symbolisch für den zinsgesteuerten Kreislauf: Kunden nehmen Kredit, haben viel Geld, doch durch die Zinsen wird ihnen alles wieder weggenommen und sie müssen erneut zur Bank zurückkommen. Dies wird als 'teuflisch und horrend' beschrieben. Zudem legt er Wert auf eine bestimmte Kleiderordnung: Schwarze Hemden für die Führungsebene und weiße für die normalen Mitarbeiter.

Einrichtung der Bankinfrastruktur

00:14:37

Ein Hausmeister vom DOJ bringt den Schlüssel zur Bank. Der Streamer richtet das Business mithilfe seines Tablets ein, installiert die Bank-App und stellt den ersten Mitarbeiter ein. Er führt den neuen CFO 'Steve Wynn' ein, der für alle Kreditfreigaben zuständig sein wird. Die Bankstruktur wird vorgestellt: ein Empfangsbereich im Erdgeschoss und separate Büros für die Führungsebene im ersten Stock.

Finanzierungs- und Geschäftsmodell

00:19:35

Die Bank arbeitet mit einem zweigeteilten Geschäftsmodell. Privatkunden erhalten Kredite mit hohen Zinsen, während Gründern von Geschäften sehr niedrige Zinsen angeboten werden, aber dafür Gesellschaftsanteile an den neuen Unternehmen vergeben werden. Das langfristige Ziel ist nicht nur der Zinsgewinn, sondern ein dauerhafter Cashflow durch Beteiligungen an erfolgreichen Unternehmen wie z.B. Autohäusern.

Erste Kreditverhandlung mit Scott Holloway

00:55:15

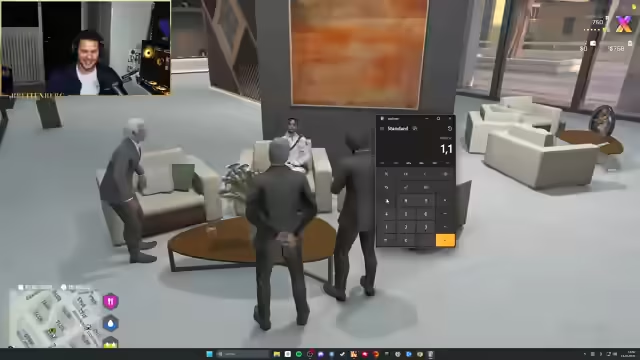

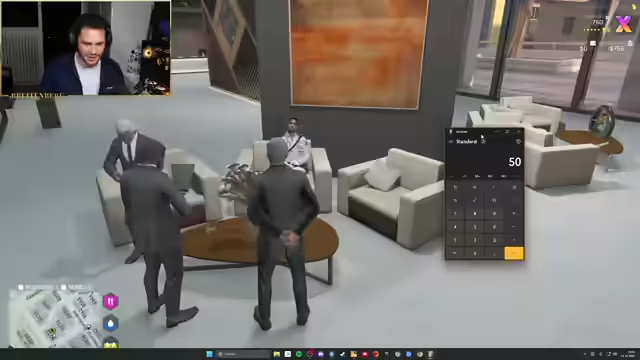

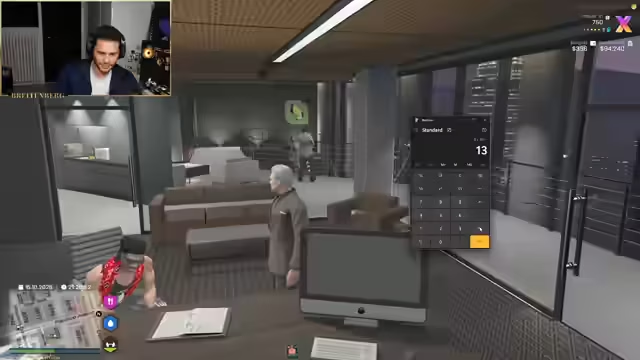

Der erste potentielle Kreditkunde, Scott Holloway, meldet sich. Ein komplexes Bonitätssystem berechnet seinen Zinssatz anhand von Faktoren wie Beruf, Alter, Herkunft und Familienstand. Ausgehend von einem Basiszins von 5% wird dieser für Holloway auf 17% festgelegt. Ein Kredit über 100.000 Dollar würde nach vier Wochen mit exponentiellen Zinsen auf über 187.000 Dollar ansteigen, was dem Streamer als 'machbar' präsentiert wird.

Kreditverhandlungen und Zinsmodelle

01:00:16Zu Beginn werden Kreditverhandlungen detailliert geschildert. Hierbei wird ein Autokredit für 30.000 Euro mit einer Laufzeit von vier Wochen angeboten. Der anfänglich geforderte Zinssatz von 17% pro Woche würde zu einer Rückzahlungssumme von 56.216 Euro führen, was als hoch eingestuft wird. Aufgrund der Proteste des Kunden wird der Kredit auf 50.000 Euro reduziert und ein Rabatt in Aussicht gestellt. Der wöchentliche Zinssatz wird als gängige Praxis in der Stadt verteidigt.

Aggressive Krediteinzug und Glücksspiel-Empfehlung

01:02:43Es werden drastische Methoden zur Sicherung von Kreditrückzahlungen skizziert. Ein Vertriebler empfieilt einem Kunden, Rubbellose mit geliehenem Geld zu spielen, um die Schulden zu begleichen. Zudem werden existenzielle Konsequenzen bei Zahlungsausfällen angedroht. Dazu gehören die Beschlagnahme des gesamten Vermögens, das Einfrieren von Konten, die Übergabe an das Justizministerium (DOJ) und die Verfolgung durch die Behörden, um die Schuldner dauerhaft in Abhängigkeit zu halten.

Kundenprogramm und Rabattstrukturen

01:03:36

Ein spezielles Kundenprogramm wird vorgestellt: Kunden, die zehn Kredite aufgenommen haben, erhalten den elften Kredit theoretisch zinsfrei. Dies wird genutzt, um Kunden dazu zu bewegen, insgesamt größere Kreditbeträge zu beantragen. Ein Mitarbeiter erklärt das System, bei dem Kunden elf Kredite aufnehmen und nur zehn tilgen müssen. So soll der langfristige Profit der Bank maximiert werden und die Kunden stärker an die Bank gebunden werden.

Verhandlungen mit neuen Kunden

01:09:14Ein neuer Kunde, der einen Kredit für den Kauf eines Hotels benötigt, berät sich mit der Bank. Die Bank präsentiert ihre Dienstleistungen, die über reine Kredite hinausgehen. Neben der Finanzierung wird eine intensive Beratung beim Erstellen eines Businessplans angeboten, um die Erfolgsquote beim Justizministerium (DOJ) signifikant zu erhöhen. Die Bank plant, sich mit Gesellschaftsanteilen am Unternehmen zu beteiligen, um vom Erfolg des Kunden direkt zu profitieren.

Enorme Zinsen und rechtliche Sanktionen

01:09:51

Die unkonventionellen und extrem hohen Zinsen der Bank werden offen gelegt. Ein wöchentlicher Zinssatz von sieben Prozent entspricht einem effektiven Jahreszins von 350.000 Prozent. Im Falle von Zahlungsausfällen werden drastische Maßnahmen angekündigt. Das Konto wird automatisch gesperrt (gefundelt), der Schuldner dem DOJ gemeldet und rechtlich verfolgt. Die Bank prahlt damit, solche Schuldner für immer von jeglicher Kreditwürdigkeit auszuschließen.

Risikoabschätzung und Bonitätsprüfung

01:34:20

Der Prozess zur Kreditvergabe und Bonitätsprüfung wird offen gelegt. Zinssätze werden individuell basierend auf persönlichen und finanziellen Merkmalen des Kunden festgelegt. Es werden pauschale Abzüge oder Zuschläge gewährt, zum Beispiel minus fünf Prozent für einen Hochschulabschluss oder plus fünf Prozent für eine bestimmte Nationalität. Die Interaktion mit dem Justizministerium (DOJ) wird als notwendig für die Eröffnung eines Geschäfts beschrieben, wobei die Bank eine positive Prüfung sicherstellen kann.

Kontensicherheit und Geldwäsche

01:45:38

Ein hochrangiger Kunde stellt kritische Fragen zur Sicherheit seiner Einlagen und zum Umgang mit Bargeld. Die Bank bestätigt, dass sie im Normalfall kein Geld prüft, das eingezahlt wird, und dieses sofort in den Tresor gibt. Sie gibt jedoch zu, dass das Konto staatlichen Prüfungen unterliegen kann, insbesondere wenn der Kunde Straftaten begeht. Kunden werden vor Risiken des Bargeldtransports gewarnt und dazu angehalten, ausschließlich auf die Bank zu setzen.

Geschäftsidee und Vertrauensbildung

01:56:28Es wird von einer geheimen, großen Geschäftsidee gesprochen, für die das Vertrauen eines Partners benötigt wird. Der Sprecher behauptet, dass er ausschließlich an der Geldvermehrung interessiert sei und persönliche Loyalitäten keine Rolle spielten. Er betont seine Neutralität und erklärt, dass seine Loyalität dem Geld gehöre. Als Alternative zur reinen Kreditvergabe bietet er an, sich mit Gesellschaftsanteilen am Kundenbusiness zu beteiligen und so am Erfolg des Partners zu profitieren.

Bankgeschäfte und Kreditvergabe

01:57:41Breitenberg stellt seine Rolle als Investor und Business Angel für neue Unternehmen in der Stadt dar. Er bietet nicht nur Kapital an, sondern auch sein Netzwerk und seine Unterstützung, um sicherzustellen, dass die Geschäfte florieren. Die Kreditvergabe der Bank hängt maßgeblich von den Kosten und dem Business-Konzept ab ab. So erhält eine Werkstatt aufgrund der höheren Betriebskosten einen größeren Kredit als eine Gastronomie, wobei Breitenberg betont, dass er auch Gastronomen zu überdurchschnittlichem Erfolg verhelfen will. Als entscheidende Instanz für die Gewerbeanträge wird Volker im DOJ genannt, der jedoch mit einem speziellen Gewerbeleiter als Zwischeninstanz zusammenarbeitet.

Expansion und Neutralitätsanspruch

01:59:17

Breitenberg skizziert eine massive Expansion der Geschäftstätigkeit in der Stadt. Innerhalb der nächsten zwei Monate sollen laut seinen Prognosen 100 neue Geschäfte aus dem Nichts finanziert werden, was seinen Namen in ganz Los Santos bekannt machen soll. Trotz seiner Beteiligung an mehreren konkurrierenden Projekten, wie zwei gleichzeitig eröffnenden Autohäusern, betont er seine Neutralität und den Anspruch, jedem, der um Hilfe bittet, auch zu helfen. Seine Motivation liegt im Horten von Geld und dem Erreichen eines hohen Kontostandes, was er als sein Ziel bezeichnet.

Konditionen und Antragsprozess

02:03:42Die Kreditvergabe der Bank folgt einem klar definierten Prozess. Zuerst reicht der potenzielle Kunde ein Business-Konzept ein, das gemeinsam mit der Bank optimiert wird. Anschließend wird das Konzept beim DOJ zur Genehmigung eingereicht. Sollte das Gewerbe stattgegeben werden, erhält der Kunde das Startkapital der Bank ausgezahlt. Die Kredithöhe variiert je nach Geschäftstyp – für ein Autohaus sind bis zu zwei Millionen Dollar im Gespräch, während ein Restaurant deutlich weniger kostet. Als Gegenleistung verlangt die Bank Zinsen oder Gesellschaftsanteile, teils als stiller, teils als offizieller Gesellschafter.

Kundenberatung und Geschäftsstrategie

02:04:49

Der Stream zeigt eine Live-Beratung eines Kunden, der ein Nutzfahrzeug im Wert von 250.000 Dollar finanzieren möchte. Nach einer Bonitätsprüfung und Analyse der Verbindlichkeiten wird ein Zinssatz von 8 % pro Woche festgelegt. Die Gesamtrückzahlung nach drei Wochen würde bei rund 314.928 Dollar liegen. Breitenberg bietet dem Kunden jedoch ein Spezialangebot an, dieser soll nach nur drei Wochen genau 300.000 Dollar zurückzahlen. Gleichzeitig werden interne Geschäftsstrategien besprochen, wie die Einbindung von Anwälten, die Eröffnung einer Kanzlei und der Aufbau eines Kundenbindungsprogramms, bei dem erfolgreich geworbene Kunden zinsfreie Kredite erhalten.

Verdeckte Geschäftsstrategien und illegale Pläne

02:38:01

In einem abhörsicheren Raum offenbart Breitenberg eine verdeckte, hochriskante Geschäftsstrategie. Er berichtet, eine Drogenroute zu 80 % legalisiert zu haben, und sucht einen Partner dafür. Sein Plan ist, ein Autohaus als legalen Fassadenbetrieb zu nutzen, um daraus illegal erwirtschaftetes Geld zu waschen und dafür Land zu kaufen. Er offenbart zudem, über Sextapes hochrangiger DOJ-Beamter zu verfügen, um diese erpressen zu können. Seine Vision ist die Zerstörung des bestehenden Systems in Los Santos, um die Stadt neu zu strukturieren und seine eigene Macht zu festigen.

Visitenkartenverkauf und Dienstleistungen

02:44:56

Der Stream endet mit einem alltäglichen Geschäftsgespräch. Breitenberg verkauft Werbevisitenkarten für seine Bank an einen Kunden zum Stückpreis von 120 Dollar, bei einer Gesamtbestellung von 25 Karten. Gleichzeitig wirbt er für eine weitere seiner Firmen, La Laguna Italiana, die Großlieferungen von Speisen und Getränken anbietet. Er nutzt die Gelegenheit, um auch seine Bank als neutralen Treuhandservice für Tafelrunden zu positionieren, ohne die tatsächliche Verbindung offen zu legen. Das Ziel ist es, in allen Bereichen der Wirtschaft präsent zu sein und sich einen besonderen Status in der Stadt zu sichern.

Kundenempfang und Bankinterne Regularien

02:49:04

Der Stream beginnt mit einer internen Besprechung zwischen zwei Mitarbeitern, Herrn Redberg und Breitenberg. Es wird klargestellt, dass alle Kunden grundsätzlich im Erdgeschoss empfangen werden. Erstgespräche finden ebenfalls statt, bevor man mit ausgewählten Kunden in die oberen Etagen geht. Ein entscheidendes Gebot lautet, niemals Zinssätze im öffentlichen Raum zu erwähnen, da diese individuell verhandelt werden. Der Tonfall ist dominant und unterstreicht die Hierarchie innerhalb der Bank.

Hektischer Einsatz und neue Kundschaft

02:50:02

Ein kurzatmiger Mitarbeiter, der möglicherweise vom DOJ kommt, wird empfangen. Er berichtet von Vorfällen und will den Gesprächsverlauf klären. Parallel tauchen plötzlich neue Kunden auf, darunter ein Hausmeisterkollege namens Hakim und ein anderer, DAX, der beim DOJ und PD beschäftigt ist. Breitenberg nutzt die Gelegenheit, um sofort auf Neukunden zuzugehen und geschäftliche Kooperationsmöglichkeiten zu sondieren.

Businesskooperation mit Hausmeistern

02:55:48Breitenberg erkennt in den Hausmeistern Hakim und DAX potenzielle Geschäftspartner. Es geht um ein geplantes Fitness- und Ernährungsgewerbe. Breitenberg erklärt seine Art der Investition: Er stellt Kapital bereit, beteiligt sich mit bis zu 25 Prozent an dem Unternehmen und übernimmt strategische Aufgaben, während die Partner das operative Geschäft leiten. Es wird über mögliche Finanzierungsformen gesprochen, die Beteiligung am Gewinn und die Ausarbeitung eines Konzepts.

Konfrontation und Kreditwunsch

02:59:49

Ein weiterer, etwas aufmüpfiger Kundengruppe, angeführt von Buddy Love, konfrontiert Breitenberg und bezweifelt seinen Status und sein Vermögen. Breitenberg verteidigt seine Position und rühmt seiner Macht und seines Ansehens. Daraufhin beantragt Buddy Love dringend einen Kredit, um wieder in den Polizeidienst eingestellt zu werden. Breitenberg sieht darin eine Gelegenheit und will ein gutes Wort bei einem angeblich mächtigen Beamten, Pasha, einlegen.

Gespräch mit Pasha und Machtdemonstration

03:10:09

Breitenberg versucht vergeblich, Pasha, den Leiter des PD, zu kontaktieren, um einen Gefallen für Buddy Love zu bitten. Nach einem gescheiterten Gespräch mit einem Beamten, Volker, wendet sich Breitenberg direkt an einen zweiten Anwalt, James Ryan, und offeriert ihm ebenfalls geschäftliche Kooperationsmöglichkeiten. Er versucht immer wieder, seine Macht zur Schau zu stellen und seine Bank als zentralen Punkt für Geschäfte und Machtspiele in der Stadt zu etablieren.

Bonitätsprüfung und Kreditvergabe

03:28:34

Ein neuer Kunde namens Kimo Salvatrucha möchte einen Kredit für ein Fahrzeug aufnehmen. Breitenberg führt eine detaillierte und ungewöhnliche Bonitätsprüfung durch, bei der er persönliche Fragen zu Herkunft, Beruf, Glauben und Lebensstil stellt. Aus den Antworten errechnet er einen variablen Zinssatz. Es folgt eine genauere Berechnung der Kreditbedingungen, die auf die Laufzeit von einer Woche ausgelegt ist und mit extrem hohem Risiko verbunden ist.

Eine weitere Kreditverhandlung

03:34:09

Ein weiterer Kunde, Elias, betritt die Bank und möchte einen Kredit von 10.000 Dollar für ein Fahrzeug. Auch hier findet eine minutiöse Bonitätsprüfung statt, bei der der Zinssatz von zunächst 16% auf 9% reduziert wird. Die Kreditlaufzeit wird auf zwei Wochen festgelegt. Breitenberg erklärt die extremen Folgen bei Nicht-Rückzahlung, bis hin zur Enteignung und der Verpfändung der Seele. Der Kredit wird unter diesen Bedingungen angenommen.

Kreditvergabe und Kundenstrategie

03:43:55

Die Bank verzeichnet einen unerwartet hohen Andrang von Kreditanfragen, obwohl die Mitarbeiter noch nicht vollständig im Dienst sind. Der Streamer erläutert, dass die hohe Nachfrage auf die Notlage und Gier der Bevölkerung zurückzuführen ist. Er empfiehlt, Kredite mit wöchentlichen Zinsen zwischen 8 und 15 Prozent zu vergeben, wobei er persönliche Gespräche betont, um den Zinssatz individuell zu festlegen und so den Eindruck einer fairen, aber profitablen Geschäftspraxis zu schaffen.

Kreditrisiken und Zinsfallen

03:45:10

Im Laufe der Gespräche wird deutlich, wie riskant die Kredite für die Schuldner sind. Ein Kunde, der einen Kredit von 250.000 aufnehmen wollte, hätte bei 16% wöchentlichem Zins nach zwei Monaten Zinseszinsen in Höhe von 800.000 Euro schulden. Der Streamer erwähnt auch einen Fall, bei dem ein Mediziner einen Kredit für 50.000 erhielt, aber auf die Frage nach der Rückzahlung nur mit Rubbellosen antwortete, was die mangelnde Bonität der Kunden verdeutlicht.

Zinsberechnung und Kundenbindung

03:50:46

Um die wöchentliche Zinsfalle zu verdeutlichen, rechnet der Streamer vor, dass ein Kredit von 10.000 Euro mit 8% Zinsen pro Woche nach vier Wochen auf 13.604 Euro anwächst, was einem effektiven Jahreszins von 36% entspricht. Um Kunden zu langfristigeren Kreditlaufzeiten zu bewegen, wird ihnen versprochen, dass Zinsen bei kürzeren Laufzeiten günstiger seien, was strategisch zur Maximierung des Zinsertrags genutzt wird.

Zusammenarbeit mit dem DOJ

04:25:37

In einem formellen Treffen mit Vertretern des DOJ, einschließlich von Walker, wird die strategische Zusammenarbeit zwischen der privaten Bank und dem Staat besprochen. Der Streamer möchte die Bank als positiven Wirtschaftsfaktor etablieren, die Bürgern den Start in die Stadt ermöglicht und gleichzeitig eine Kooperationsplattform für Ermittlungen gegen kriminelle Organisationen darstellt. Die Herausforderungen des Datenschutzes und der Neutralität bei der Weitergabe von Kundendaten werden thematisiert.

Businessberatung und rechtliche Rahmenbedingungen

04:35:47Das Gespräch mit dem DOJ vertieft die Rolle der Bank als reine Beratungsstelle für Geschäftsideen. Es wird klar gestellt, dass die Bank keine rechtlichen Garantien für die Genehmigung von Gewerbeanträgen geben kann. Ihre Funktion beschränkt sich darauf, Businesspläne zu optimieren und zu verfeinern, eine reine Coaching-Leistung ohne Erfolgsgarantie. Die finale Entscheidung liegt immer bei den zuständigen staatlichen Behörden.

Bankgründung und Kapitalplanung

04:37:03Der Streamer bespricht den Start einer neuen Privatbank. Er hat bereits 30 potenzielle Kundenkontakte und plant, früh mit der Geschäftsaufnahme zu beginnen. Als anfängliches Stammkapital nennt er 100.000 Euro, was ihm jedoch zu wenig erscheint, da allein hypothetische Kredite im Wert von 600.000 Euro diskutiert wurden. Die wöchentlichen Einnahmen werden auf circa 80.000 bis 100.000 Euro geschätzt. Da staatliche Zuschüsse ausgeschlossen sind, sollen private Investoren gesucht werden.

Geschäftsmodell und Kreditvergabe

04:39:06

Die Bank soll sich primär auf die Kreditvergabe konzentrieren, wobei der Streamer eine maximaler Zinssatz von 12% für den Anfang vorschlägt. Er argumentiert, dass bei Risikopatienten, deren Einkommensquellen möglicherweise illegal sind, ein höherer Zinssatz von bis zu 15% notwendig sei, um das Geld schneller aus dem illegalen Kreislauf zu ziehen. Die Kreditvergabe soll nach festen Kriterien erfolgen, die in einem Fragebogen mit zehn Punkten festgelegt sind, die den Zinssatz zwischen 8 und 16% beeinflussen.

Vertragsstrategie und Durchsetzungsmethoden

04:47:51

Es wird die Erstellung eines standardisierten Kreditvertrags besprochen, der bewusst unklar formuliert sein soll, um die Kunden über die tatsächlichen Kosten im Unklaren zu lassen. Bei Zahlungsausfall soll ein Strafzins von 30% anfallen. Die Durchsetzung soll aggressiv gestaltet werden und den Zugriff auf sämtliche Vermögenswerte des Schuldners, einschließlich Fahrzeugen, Immobilien und sogar auf 'Anteil der Seele', ermöglichen. Der Datenschutz soll für Fälle mit Strafzinsen aufgehoben werden, um die öffentliche Bloßstellung zu ermöglichen.

Anwaltliche Zusammenarbeit und Provisionssystem

05:05:12

Der Streamer engagiert einen Anwalt für die Bank, der die Verträge formulieren und zukünftige Gerichtsfälle übernehmen soll. Die Bezahlung soll flexibel gestaltet werden. Eine Option ist ein wöchentlicher Vorschuss von 20.000 bis 30.000 Euro, die alle Dienstleistungen abdeckt. Alternativ wird ein Provisionsmodell vorgeschlagen, bei dem der Anwalt prozentual an den Zinserlösen beteiligt wird, um die Liquidität der Bank nicht zu gefährden und eine faire Vergütung sicherzustellen.

Konflikt mit einem Kunden

05:15:14

Es kommt zu einem hitzigen Konflikt zwischen dem Streamer und einem Kunden, der sich durch den Streamer herabgesetzt fühlt. Der Kunde beschreibt sich selbst als 'von der Straße' und droht damit, mit 'seiner ganzen Armee' zurückzukehren, um die Bank und ihre 'Säulen' zu zerstören. Der Streamer weist die Vorwürfe zurück und wirft dem Kunden vor, nicht kompetent zu sein, und behandelt ihn schließlich als normalen Kunden und lässt ihn rein.

Bankangebot und Beratung

05:22:00

Dem Kunden wird das Geschäftsmodell der Bank erklärt. Kredite können nach einem Bonitäts- und Plausibilitätscheck beantragt werden. Nach Genehmigung durch den CFO soll das Geld binnen 24 ausgezahlt werden. Zusätzlich zur reinen Kreditvergabe bietet die Bank auch die Möglichkeit einer Beteiligung an Unternehmen an. Bei einer Bareröffnung wird dem Martinez Lopez eine Beteiligung von 20 bis 25% an der Bar angeboten, im Gegenzug für einen Zinssatz von null.

Immobilienfinanzierung und Unternehmensbeteiligung

05:27:48Für die geplante Bareröffnung des Kunden Martinez Lopez soll eine Finanzierung der Immobilie erfolgen. Nach einer Bewertung wird ein Kreditplan erstellt. Der Streamer schlägt vor, sich mit 20 bis 25 Prozent an dem Unternehmen zu beteiligen, um den Zinssatz auf null zu senken. Dies stellt einen gemeinsamen Interessensausgleich dar, da die Bank und der Kunde nun am Erfolg der Bar beteiligt sind und deren Wachstum anstreben.

Abschluss der Gründungsphase

05:29:40

Der Streamer kündigt den offiziellen Start der Kreditvergabe an und betont, dass ab sofort alle Anträge über den CFO geprüft werden müssen. Parallel dazu arbeitet der Anwalt an den neuen Verträgen. Er gibt dem Martinez Lopez die Anweisung, die genaue Summe und Bilder der Immobilie vorzulegen, damit eine Bewertung und ein endgültiges Angebot erstellt werden können. Der Streamer beendet das Gespräch und bereitet sich auf den weiteren Betrieb vor.

Bankgeschäfte und Kredite

05:30:44

Ein Kreditnehmer tritt an die Bank und möchte 3.000 Dollar für ein Auto leihen, da er und seine Familie finanziell in Not sind und mobil sein müssen. Breitenberg bewilligt den Kredit unter der Bedingung, dass der Kreditnehmer seine Armut beweist. Nachdem dieser seinen Schlafplatz und die Zustände in seiner Gegend zeigt, überzeugt er den Bankdirektor, der ihm den Kredit mit einem Zinssatz von 13% bewilligt. Der Kreditnehmer muss nach einer Woche 3.390 Dollar zurückzahlen, bei Zahlungsverzug drohen Strafzinsen und Konsequenzen für ihn und sein Kollektiv.

Profitplanung und Finanzstrategie

05:57:18

Breitenberg analysiert das profitable Potenzial seiner Kredite und skizziert, wie sich ein anfänglicher Kredit von 3.000 Dollar durch Zinsen und Strafgebühren innerhalb kurzer Zeit auf über 30.000 Dollar summieren kann. Er plant, bei nichterfüllung der Rückzahlung mit Razzias, Anwälten und Inkassobüros das Geld einzutreiben. Das erscheint ihm als 'geiles Geschäft', inspiriert von echten Bankmodellen, und er überlegt, seine Bank 'Geldberg' zu nennen. Der Streamer plant, mit seinem Partner Rommel zu expandieren und eine Zusammenarbeit mit der Firma 'Rein Metall' einzugehen.

Revelation und Machtpakt

06:01:45

Breitenberg offenbart seinen Partner Rommel eine neue, große Pläne. Er führt ihn als Geschäftspartner in sein Vorstandsteam ein und offenbart einen geheimen Charakter namens 'Goldberg'. Dieser stellt sich als 'mächtiger Meister' und wahre Inhaber der Bank vor und offenbart ein finsteres Ziel: die vollständige Kontrolle über die Stadt Los Santos durch eine Dreiteilung der Macht. Goldberg offenbart, dass er selbst über die kriminelle Welt herrschen will, Breitenberg über das Geschäft und einen dritten über die Zivilisten.

Ritual und Machtübernahme

06:16:06

Goldberg und Rommel planen ein Ritual, um ihre wahre Macht zu manifestieren und sich von 'menschlichen Fesseln' zu befreien. Ihre Mission ist es, die 'niederen Menschen' zu verdummen und die Stadt in eine Schuldenfalle zu treiben, während die kriminelle Welt kontrolliert wird. Sie wollen den Dritten im Bund finden, der über die Zivilisten herrschen soll. Beide sehen sich als Auserwählte und planen, ihre Macht durch ein Blutritual zu vollenden, während sie bereits die Grundsteine für ihre totale Kontrolle legen.