50% US-Zölle auf EU-Waren (nicht schon wieder) + DE: Keine Unterstützung der FR-Kernkraft + US-Fiebertraum zur Kernenergie

Trump droht EU mit 50% Zöllen: Handelskonflikt eskaliert

Transkription

Die USA unter der Führung von Präsident Trump planen die Einführung von 50% Zöllen auf Waren aus der Europäischen Union. Als besonders betroffene_exportnation würde Deutschland spürbare wirtschaftliche Einbußen erleiden. Einziges bedeutendes Handelsabkommen der USA mit europäischen Staaten ist ein Vertrag mit Großbritannien, der jedoch nur geringe Auswirkungen auf den Handel hat.

Just Chatting

Stream-Start und Updates

00:19:14

Der Streamer beginnt damit, über seine durchzechte Nacht zu sprechen und ein langes Update für seine Webseite fertiggestellt zu haben. Er erwähnt Probleme mit der Suchfunktion, die nun behoben ist, und Updates für verschiedene Themenbereiche wie die USA. Er berichtet auch von Langzeitsupportern und dankt ihnen für ihre Unterstützung. Die Suche funktioniert jetzt wieder in verschiedenen Browsern, was als positives Zeichen gewertet wird.

Harford-Klage gegen Trumps Politik

00:25:56Der Streamer berichtet über Harfords Klage gegen Trumps Politik, insbesondere das Verbot ausländischer Studierender. Er erklärt, dass über 100 Richter aus Harvard und ein Verfassungsrichter diese Politik ablehnen könnten. Es wird auch eine Theorie diskutiert, dass Trump möglicherweise absichtlich die US-Wirtschaft zusammenbrechen lassen wolle, was aber als unplausibel eingestuft wird, da dies seine eigenen Ziele konterkarieren würde.

Haushaltsbeschluss und verlorene Wahlen

00:28:53

Es wird über den Haushaltsaktor der Republikaner berichtet, der mit einer Stimme durchgegangen ist. Die Demokraten hätten die Abstimmung eigentlich verhindern können, jedoch sind drei ihrer Kandidaten verstorben. Dies wird als sehr tragisch bezeichnet. Der Streamer erwähnt auch, dass die Republikaner zwar beide Kammern kontrollieren, jedoch nur mit knapper Mehrheit.

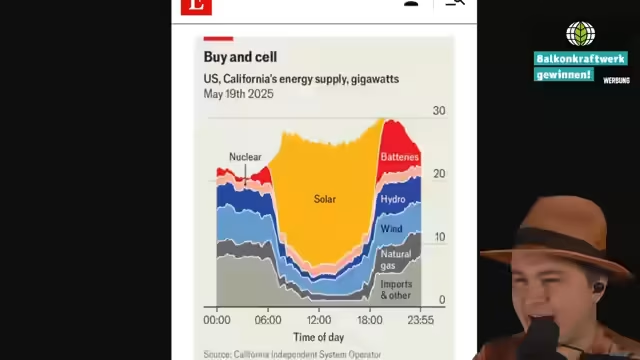

Energiewende in Kalifornien und Trumps Pläne

00:30:23Der Streamer spricht über Fortschritte bei der Energiewende in Kalifornien, wo Akkuspeicher zunehmend傍晚stundenabgestützt werden. Trumps Pläne, viele Atomkraftwerke bauen zu lassen, werden als unrealistisch und abenteuerlich kritisiert. Es wird betont, dass E-Autos nur durch niedrige Akkupreis möglich sind und dass fossile Energien von Republikanern weiterhin favorisiert werden.

Debatten um Kernkraft in Deutschland

00:31:20

Es wird über Diskussionen in Deutschland zur Wiedereinschaltung von Kernkraftwerken berichtet. Der Streamer bezeichnet Pro-Kernkraft-Anhänger als Pappnasen und kritisiert eine Studie, die angeblich zeigt, dass 11 AKWs reaktiviert werden könnten. Er argumentiert, dass die Studie realitätsfern sei und bereits 6 AKWs im Rückbau seien. Auch Brockdorf wird erwähnt, der ebenfalls bereits zurückgebaut wird.

EU-Taxonomie und Atomkraft

00:37:01

Der Streamer erklärt, dass Atomkraft bereits seit anderthalb Jahren in der EU-Taxonomie als nachhaltig eingestuft sei, obwohl viele Medien dies anders darstellen. Umweltminister Schneider lehnt dies jedoch ab. Er erwähnt auch, dass Frankreich und Schweden Atomkraftforschung vorantreiben, während Deutschland dies ablehnt. Der Streamer kritisiert den Begriff 'Technologieoffenheit' oft missbräuchlich verwendet wird.

Trump's Dekrete zur Kernkraft

00:45:52

Es wird über Trumps Dekrete gesprochen, mit denen er die Kernkraftindustrie in den USA wieder aufbauen möchte. Es wird bezweifelt, dass dies realistisch ist, insbesondere mit dem Ziel, drei Testreaktoren bis Juli 2026 in Betrieb zu nehmen. Der Streamer vergleicht dies mit früheren, unrealistischen Plänen wie 'sauberer Kohle'. Es wird auch erwähnt, dass die Ölproduktion in den USA seit Trumps 'Energiekrise'-Aufruf kaum gestiegen ist.

Handelspolitik der USA

00:50:06

Der Streamer diskutiert Trumps Ankündigung, 50% Zölle auf EU-Importe zu erheben. Es wird kritisiert, dass die USA bisher nur einen einzigen bedeutenden Handelsvertrag mit Großbritannien abgeschlossen haben, während Trump zuvor 90 Verträge innerhalb von 90 Tagen versprochen hatte. Der Großbritannien-Deal wird als schwach und überschaubar eingestuft, mit kaum spürbaren Auswirkungen auf den Handel.

Twitch-Call in Rotterdam und Stream-Planung

01:02:58Der Streamer hat die Teilnehmer des Twitch-Call in Rotterdam erfragt und bemerkte, dass weniger Minus-Zeichen vorhanden waren als in vorherigen Wochen. Er erwähnt, dass dies in der Twitch-Konzerne entspannt wird und seine Zeitplanung beibehält. Er plant einen Morgensstream aus dem Hotel für drei bis vier Stunden, bevor er zur Messe geht, obwohl er unsicher ist, ob das umsetzbar sein wird. Die Liste der Messe findet er langweilig.

Vorstellung der ChrisTestShow

01:04:21

Der Streamer stellt das Video der ChrisTestShow vor, die ähnliche Anmoderationen im selben Zimmer verwendet. Er kennt den YouTuber persönlich nicht, obwohl dieser 500.000 Abonnenten hat und bereits vor drei Jahren das letzte Video hochgeladen hat. Der Kanalname und der Aktenordner deuten auf einen möglicherweise kontroversen Inhalt hin. Er bemerkt die Ähnlichkeit des YouTubers mit Björn Höcke.

Hintergrund und Motivation der ChrisTestShow

01:05:05Der Streamer äußert Mitgefühl für den YouTuber, der wegen des Aussehens mit Björn Höcke verglichen wird. Er erklärt, dass der YouTuber nach einer längeren Pause wieder Videos erstellt, um seine Erlebnisse im Influencer-Bereich zu teilen und aufzuklären. Der YouTuber möchte durch das Video nicht nur unterhalten, sondern auch vor den Gefahren warnen, die durch Vertrauen in falsche Partner entstehen können.

Warnung vor Influencer-Betrug

01:05:40Der Streamer weist auf die häufigen Fälle von Betrug im Influencer-Bereich hin, bei denen YouTuber von Geschäftspartnern abgezockt werden. Er selbst vermeidet daher große Kooperationsprojekte, um das Klumpenrisiko zu minimieren. Er betont, dass es für alle Influencer sinnvoll ist, sich mit solchen Themen auseinanderzusetzen und kritisch zu hinterfragen, wie leichtgläubig man Menschen gegenübersteht.

Erfahrungen mit früheren Kooperationen

01:06:56Der Streamer erinnert sich an die Trennung von Kronk und Sarazza, die durch unterschiedliche Zukunftspläne und Stress bei der Playmassive-Kooperation verursacht wurde. Er erwähnt, dass Kronk öfter über die Probleme gesprochen hatte, während Sarazza für ihn weniger relevant war. Er selbst ist seit Jahren Kronk-Fan, möchte aber nun die aktuelle Story von ChrisTestShow verfolgen, die nicht nur drei Jahre, sondern bis in die Zeit von 2016/2017 zurückreicht.

Erzählhaltung und rechtliche Einschränkungen

01:07:51Der Streamer erklärt, dass er frei und offen erzählen wird, aber aus rechtlichen Gründen keine echten Namen nennen kann. Er möchte Personen, die nur teilweise involviert sind, nicht in die Geschichte ziehen. Er geht davon aus, dass die involvierten Personen sich selbst identifizieren werden und weist darauf hin, dass die Influencer-Landschaft wie ein Dorf ist, wo man sich gegenseitig warnt.

Hauptantagonist: Herr Zaster

01:09:10

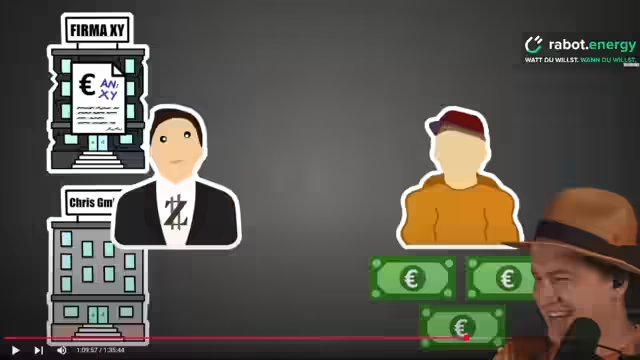

Der Streamer stellt den Hauptantagonisten der Geschichte mit dem fiktiven Namen 'Herr Zaster' vor, der für Geld steht. Er hat Herrn Zaster im Jahr 2016 durch einen befreundeten YouTube-Kollegen kennengelernt, der erfolgreich mit ihm zusammengearbeitet hat. Er war zunächst skeptisch, aber neugierig und wollte Kontakt aufnehmen. Die Beziehung entwickelte sich durch einen gemeinsamen Prank-Dreh in Köln, wo Herr Zaster anwesend war.

Kooperation mit Herrn Zaster

01:12:31

Der Streamer beschreibt, wie er nach einiger Zeit tatsächlich von Herrn Zaster telefonisch kontaktiert wurde, um ein Placement für eine Firma XY zu machen. Er stimmte zu, ohne vertragliche Vereinbarungen, und schickte anschließend eine Rechnung, die pünktlich bezahlt wurde. Er war zunächst zufrieden, da er mehr Geld bekam als sonst üblich, und merkt an, dass die Zusammenarbeit ungefähr ein Jahr lang lief. Er betont die Notwendigkeit von Verträgen für den Fall von Unstimmigkeiten und die Schwierigkeit, mündliche Absprachen rechtlich durchzusetzen.

Geschäftliche Auseinandersetzung mit Zaster

01:47:39Der Streamer berichtet über eine unklare Geschäftsbeziehung mit Herrn Zaster, bei der er ohne schriftlichen Vertrag agierte. Nach Erledigung von Aufträgen und Erstellung von Social-Media-Inhalten wurde eine Rechnung gestellt, die jedoch nicht bezahlt wurde. Zaster äußerte sich unklar und drängte auf weitere Änderungen ohne Erklärung, was dem Streamer verdächtig vorkam. Trotz seines positiven Verhältnisses zu Zaster, der bisher zuverlässig bezahlt hatte, wurde in diesem Fall kein Geld erhalten, was untypisch und beunruhigend war.

Vertragsprobleme und Haftbefehl

01:49:07

Der Streamer hebt hervor, dass fast alles telefonisch ohne schriftliche Vereinbarungen ablief, was ein Fehler war. Er erhielt einen Haftbefehl, nachdem das Finanzamt in Brühl Fragen zur Firma stellte und die Zustellung an Privatadresse scheiterte. Der Vater des Streamers, der ihn unterstützte, hatte möglicherweise kein Wissen über die Geschäftspraktiken. Das Verhalten von Zaster, der die Finanzamt-Anfragen herunterpielte, löste Alarmglocken aus und erweckte den Eindruck von unseriösem Umgang mit Behörden.

Finanzamt-Antwort und unseriöse Reaktionen

01:52:46

Nachdem der Streamer das Schreiben des Finanzamtes an Zaster geschickt hatte, wurde es runtergespielt und als unbedeutend dargestellt. Zaster behauptete, die Fragen gingen das Finanzamt nichts an und könne ignoriert werden, was der Streamer später als sehr unseriös ansah. Die Reaktion Zasters, der die Angelegenheit an seinen 'Schredder' weitergeleitet haben soll, verstärkte die Bedenken. Der Streamer beschloss, als Geschäftsführer zurückzutreten, um sich aus der Situation zu befreien.

Rücktritt als Geschäftsführer

01:56:55

Der Streamer beschließt, als Geschäftsführer zurückzutreten, nachdem ihm klar wurde, dass er von Zaster manipuliert worden sein könnte. Zaster unterstützte den Rücktrittswunsch und erklärte die Prozedur der Liquidation. Der Streamer war überrascht, wie einfach Zaster zustimmte, und vermutete, dass dies eine Möglichkeit für Zaster war, sich aus der Verantwortung zu ziehen und den Streamer im unwissen zu lassen. Der Rücktritt sollte ihn aus der heiß gewordenen Situation befreien, wobei Zaster betonte, dass er als Liquidator 'fein raus' sei.

Aufdeckung des Placement-Betrugs

02:07:48

Nachdem der Streamer als Geschäftsführer zurückgetreten war, recherchierte er über das unbezahlte Placement in Las Vegas. Er kontaktierte den Geschäftsmann, der das Vermittlungsunternehmen vertrat und erfuhr, dass dieser das gesamte Honorar von 15.000 Euro erhalten hatte, während der Streamer und sein Kollege nur 4.500 Euro ausbezahlt bekommen sollten. Der Geschäftsmann bestätigte, dass das Geld auf ein privates Konto und nicht auf das Firmenkanto überwiesen wurde, was auf eine gezielte Umgehung von Vertragspflichten hindeutete.

Bankprüfung und gefälschte Dokumente

02:19:52

Der Streamer nahm Kontakt zur Commerzbank auf, um Kontoeinsicht für das Firmenkonto zu erhalten. Nachdem er sich als Geschäftsführer verifiziert hatte, erfuhr er, dass der Kontostand lediglich bei 127 Euro lag, was bei mehreren tausend Euro Umsatz extrem ungewöhnlich war. Außerdem stellte er fest, dass 9.000 Euro auf das Konto eingegangen waren, die er nie beantragt hatte - seine Unterschrift war gefälscht worden. Diese belastenden Erkenntnisse bestätigten, dass ein systemischer Betrug vorlag und Zaster das Geld gezielt auf private Konten umleitete.

Geldtransfers an Zasters Frau

02:29:43

Bei der Überprüfung der Banktransaktionen fiel auf, dass mehrere tausend Euro direkt an das Konto von Zasters Frau geflossen waren. Der Streamer vermutete, dass dies Teil des systemischen Betrugs war, bei dem Zaster Gelder, die eigentlich für die Firma gedacht waren, in private Taschen umleitete. Diese Transaktion unterstrich die Gier und das betrügerische Vorgehen Zasters, der offenbar keine Mühe machte, seine Spuren zu verwischen, was dem Streamer als extrem verdächtig und inakzeptabel erschien.

Fazit der Untersuchung und Konsequenzen

02:31:24Die Untersuchung des Streamers deckte ein komplexes System des Betrugs durch Zaster auf, bei dem Gelder von Influencern auf private Konten umgeleitet und Dokumente gefälscht wurden. Der Streamer erkannte, dass er jahrelang als Strohmann agierte, während Zaster im Hintergrund die Kontrolle behielt und sich bereicherte. Die Erkenntnisse ließen vermuten, dass dieses Vorgehen nicht nur einmal, sondern systemisch bei vielen Geschäftsbeziehungen angewendet wurde. Für den Streamer stellte dies eine schwere Verletzung des Vertrauens dar und führte zu rechtlichen Konsequenzen.

Unklare Geschäftsführerschaft und mündliche Verträge

02:32:18Es gibt Unklarheiten über die tatsächliche Geschäftsführerschaft, da jemand nur de facto das Amt innehatte und mündliche Verträge abgeschlossen haben könnte, die jedoch schwer zu verifizieren sind. Julian Bam und andere Personen haben sich zu diesem Thema gemeldet, was die Wahrscheinlichkeit erhöht, dass die beschriebenen Vorfälle korrekt sind. Laut Gesetzen ist es theoretisch möglich, mündliche Verträge abzuschließen, aber in der Praxis führt dies oft zu Problemen, da es keine verifizierbaren Beweise gibt.

Unrechtmäßige Geldentnahmen und Firmenmissbrauch

02:33:00Der Geschäftsführer hat unrechtmäßig Geld aus der Firma entnommen, verdeckte Gewinnausschüttungen vorgenommen und sich am Firmenvermögen bedient, ohne dafür eine Rechtsgrundlage zu haben. Selbst die Frau des Geschäftsführers hat Rechnungen an die Firma gestellt, über die der Sprecher keine Kenntnis hatte. Es wurden Abbuchungen für private Zwecke wie Galeria Kaufhof, Tankstellen, Apple Store, Wellness-Apartments und Restaurants getätigt, was nicht zulässig ist und als Straftat angesehen werden kann.

Steuerliche Probleme und persönliche Erfahrungen

02:35:00

Der Sprecher berichtet von eigenen steuerlichen Herausforderungen, wie dem Absetzen von ungewöhnlichen Gegenständen wie einem Bademantel und einer Kristallkugel. Er betont, dass bei einer das Geld aufs Firmenkonto fließt und dort verschiedenen Steuern unterliegt, aber trotzdem nicht für private Ausgaben genutzt werden darf. Auch wenn der Geschäftsführer versucht, private Ausgaben wie ein E-Bike oder Essen als geschäftlich deklarieren, so ist dies nur in bestimmten Kontexten möglich und nicht ohne weiteres steuerlich absetzbar.

Finanzielle Überprüfung und Problembewusstsein

02:37:42

Nachdem der Sprecher einen Überblick über die finanzielle Situation der GmbH erhalten hatte, stellte er fest, dass das Firmenkonto leer war und über Jahre hinweg Geld unrechtmäßig entnommen wurde. Er betont die Wichtigkeit regelmäßiger Kontrollen, da Vertrauen allein nicht ausreicht. Auch wenn es aus gutem Willen geschieht, ist es notwendig, stichprobenartig zu überprüfen, ob alle Vorgänge korrekt ablaufen, um großen Schaden zu vermeiden und rechtliche Konsequenzen zu umgehen.

Steuerberater und fehlende Kommunikation

02:40:17

Der Sprecher kontaktierte den Steuerberater der Firma, um bei den Schreiben von Behörden zu helfen. Überraschenderweise war dem Steuerberater nichts von diesen Schreiben bekannt, da er bereits seit über zwei Jahren nicht mehr für die Firma tätig war und das Mandat niedergelegt hatte. Das bedeutet, dass in dieser Zeit keine Steuererklärungen gemacht und keine Jahresabschlüsse erstellt wurden, was zu erheblichen Problemen führte. Der Sprecher konnte jedoch einen neuen Steuerberater finden, der ihm half, die Situation aufzuarbeiten.

Dokumentenmanagement und Aufarbeitung

02:49:00

Für die Aufarbeitung der Firma mussten Unmengen an Dokumenten wie Rechnungen, E-Mails und Korrespondenz beschafft werden, was den Sprecher überforderte. Die Belege zeigten, wie viel Geld tatsächlich bezahlt wurde und wie viel unrechtmäßig entnommen wurde. Das Finanzamt wurde informiert und es ist wahrscheinlich, dass Ratenzahlungen für die nachzuzahlenden Steuern vereinbart werden. Der Prozess war aufwendig und stressig, führte aber dazu, dass die Situation langsam geklärt werden konnte.

Behördenbriefe und Gewerbeuntersagung

02:52:35

Während der Aufarbeitung erhielt der Sprecher zahlreiche Briefe von verschiedenen Behörden, die er nicht kannte. Es kam sogar zu einem Gewerbeuntersagungsverfahren und Bußgeldern, da die ganze Blase geplatzt war. Der Steuerberater begann mit der Aufbereitung der Unterlagen und der Erstellung von Steuererklärungen und Jahresabschlüssen, die beim Bundesanzeiger eingereicht werden müssen. Dies alles zeigte die Komplexität der Situation und die Notwendigkeit, alle offenen Punkte zu klären.

Bankzugang und Rechtsstreitigkeiten

03:01:00

Der Sprecher bemerkte, dass sein Zugang zum Online-Banking wieder gesperrt wurde, weil Frau Zaster in der Filiale erschien und vorgab, dass er nicht mehr Geschäftsführer sei. Dies war jedoch ein unrechtmäßiger Versuch, ihn aus der Firma zu drängen. Es kam zu einer Gesellschafterversammlung, auf der seine Abberufung und die Liquidation der GmbH geplant waren. Der Sprecher konnte jedoch mit Hilfe des echten Gesellschafters die Situation klären und seine Position als Geschäftsführer behaupten. Dies zeigt die Wichtigkeit, die eigenen Rechte und Pflichten als Geschäftsführer zu kennen und durchzusetzen.

Digitalisierung des Behördenschreibens

03:16:03Der Sprecher erwähnt seine Hoffnung auf die Einführung digitaler Post in Deutschland, ähnlich wie in Norwegen, Dänemark und Schweden. Damit könnten Behördenbriefe digital zugestellt werden, was das Risiko von verpassten oder verloren gegangenen Dokumenten deutlich reduzieren würde. Dies würde es ermöglichen, solche Briefe schneller zu erhalten und rechtzeitig zu handeln, anstatt erst nach mehreren Jahren auf Probleme aufmerksam zu werden, wie es im analogen System oft der Fall ist.

Probleme mit Steuererklärungen und Behörden

03:18:32

Der Sprecher berichtet über einen Fall, bei dem jemand namens Herr Zaster Steuererklärungen des Sprechers jahrelang ignoriert hat, ohne dass es zur Kenntnis genommen wurde. Erst als es zu einem Haftbefehl kam, wurde das Problem bemerkt. Dies führte dazu, dass mehrere Behörden gleichzeitig tätig wurden und der Sprecher massiv unter Druck geriet. Die Konsequenzen waren weitreichend und betrafen nicht nur das Finanzamt, sondern auch das Bundesamt für Justiz und andere Behörden.

Auswirkungen auf die psychische Gesundheit

03:22:53

Der Sprecher beschreibt, wie die stressige Situation mit Herrn Zaster und den Behörden seine psychische Gesundheit massiv beeinträchtigt hat. YouTube, was ursprünglich seine Leidenschaft war, konnte er nicht mehr ausüben, da er sich nicht vor die Kamera stellen konnte. Der Alltag bestand hauptsächlich aus Anwälten kontaktieren, mit Steuerberatern sprechen und Behörden打交道. Dies war sowohl emotional als auch finanziell extrem belastend und führte zu einer langen Phase mit minimaler Produktion und geringeren Einnahmen.

Betrugsfälle mit Firmengeldern

03:25:16

Der Sprecher geht auf die betrügerischen Machenschaften von Herrn Zaster ein, der Firmengelder für private Zwecke nutzte. So wurde unter anderem die Miete von Herrn Zaster zweimal aus dem Geschäftskonto der GmbH bezahlt, obwohl dieser nur als Mitarbeiter firmierte. Versuche, das Geld zurückzufordern, scheiterten zunächst. Zudem wurden 20.000 Euro auf das Firmenkonto eingezahlt, die schnell wieder an andere Unternehmen überwiesen wurden, was als möglicher Versuch der Geldwäsche interpretiert wird.

Gefälschte Kommunikation und E-Mails

03:40:35Herr Zaster hat aktiv E-Mails im Namen des Sprechers gefälscht, um Geschäftsaktivitäten zu tarnen. Er führte sogar Online-Gespräche mit sich selbst und gab sich als der Sprecher aus. Dies war Teil eines größeren Plans, den Sprecher als faktischen Geschäftsführer in einem negativen Licht dastehen zu lassen und selbst die Kontrolle über die Finanzen zu behalten. Der Sprecher betont, dass es Beweise für diese gefälschte Kommunikation gibt, was den Fall noch komplexer macht.

Ähnliche Betrugsfälle mit Prominenten

03:42:18

Der Sprecher enthüllt, dass Herr Zaster ähnliche Praktiken auch mit anderen Prominenten angewendet hat, insbesondere mit einem ehemaligen Bachelor-Kandidaten. Auch dort wurde die Person als Geschäftsführer einer GmbH auf dem Papier eingesetzt, während Herr Zaster die Kontrolle über die Finanzen übernahm und Geld unterschlug. Es gab bereits Gerichtsverfahren in solchen Fällen, was darauf hindeutet, dass Herr Zaster systematisch vorgeht und gezielt Menschen ausm nutzt, die sich auf Geschäftsbeziehungen mit ihm einlassen.

Finanzielle Konsequenzen und Steuerprobleme

03:52:26

Durch jahrelange verspätete oder ausbleibende Steuererklärungen sind hohe Bußgelder und Säumniszuschläge entstanden. Der Sprecher schätzt, dass für jedes Jahr mit nicht eingereichter Steuererklärung ein Bußgeld von etwa 2.500 Euro anfiel. Zusätzlich kamen Zinsen und weitere Gebühren hinzu, was zu einer massiven Steuerlast führte. Der Sprecher betont, dass er in seiner Position nicht in der Lage gewesen wäre, diese Summe zu bezahlen, was ihn zusätzlich unter Druck setzte und ihn zu drastischen Maßnahmen zwang.

Lösung des Steuerproblems durch private Finanzhilfe

03:58:47Um die enormen Steuerschulden zu bewältigen, berät der Sprecher mit einem Insolvenzanwalt, der jedoch von einer Insolvenz abriet, da der Name des Sprechers immer noch auf dem Papier stand. Stattdessen wurde empfohlen, privat Geld in die Firma einzuzahlen. Da der Sprecher diese Summe nicht aufbringen konnte, wandte er sich an seine Eltern, die ihm einen erheblichen Teil ihres Erspartens zur Verfügung stellten. Diese Unterstützung war entscheidend, um das Problem zu lösen und den weiteren juristischen und finanziellen Folgen zu entgehen.

Insolvenz und Steuerprobleme

03:59:55

Der Streamer berichtet über eine schwere Phase mit Insolvenz und Steuerschulden. Er erklärt, dass Steuerschulden bei Insolvenz nicht erlassen werden. Um die Schulden zu bezahlen, nahm er Geld von seiner Familie, das als Darlehen in die Firma floss. Nachdem alle Steuerforderungen beglichen waren, fiel eine große Last von ihm ab, was jedoch schmerzhaft war, da er sich der Hilfe seiner Eltern bewusst war. Er dankt Eltern, Gesellschaftern und dem Steuerberater, die ihn durch diese schwierige Zeit unterstützt haben.

Geschäftliche Schwierigkeiten

04:01:30Nachdem die Steuerfragen geklärt waren, tauchten weitere geschäftliche Probleme auf. Das Geschäftskonto wurde von der Commerzbank gekündigt und es gab ein Gewerbeuntersagungsverfahren gegen ihn. Ein Gerichtsvollzieher besuchte ihn, aber aufgrund der klaren Situation des Vermögensstands der Firma konnte keine Pfändung erfolgen. Der Streamer beschreibt diese Zeit als extrem schwierig und dunkelphase, in der er große persönliche und geschäftliche Herausforderungen bewältigen musste.

Rechtliche Auseinandersetzungen

04:04:54

Der Streamer befindet sich derzeit in einer Klage gegen einen Herrn Zaster. In der ersten Instanz wurde ihm Recht gegeben, aber Zaster ging in Revision. Der Streamer wirft Zaster vor, erneut gefälschte Beweise eingereicht zu haben, was für Zaster schwerwiegende Konsequenzen haben könnte. Der Streamer ist zuversichtlich, da er weiß, dass er im Recht ist und diese Erfahrung als schlimmste Zeit seines Lebens bezeichnet, in der er massiv betrogen wurde.

Politische Lage: US-Zölle und Deutschland

04:25:05

Donald Trump droht der EU mit 50% Strafzöllen, was besonders Deutschland als Exportnation trifft. Friedrich Merz hat die Handynummer von Trump, was jedoch bisher nicht zu spürbaren Ergebnissen führte. Merz drohte Putin mit Sanktionen, als dieser nicht innerhalb einer Woche die Waffen ruhen ließ, konnte diese Drohung aber nicht einlösen. Deutschland will die Bundeswehr zur stärksten konventionellen Armee Europas ausbauen, sieht sich jedoch mit Problemen bei Personal, Ausrüstung und Beschaffungsprozessen konfrontiert.

Rüstungsindustrie und Aktien

04:39:36

Die Rüstungsindustrie erlebt aufgrund der gestiegenen Militärausgaben einen Boom, wovon Aktien wie Rheinmetall profitieren. Der Streamer kritisiert, dass Rüstungsaktien nun sogar in sogenannten nachhaltigen Fonds erlaubt sind und äußert Verwirrung über die Definition von Nachhaltigkeit. Er zeigt auf, dass Waffenhersteller wie Rheinmetall auch zivile Produkte herstellen, aber hauptsächlich für ihre Waffenindustrie bekannt sind, die unter anderem in Länder wie Saudi-Arabien verkauft wird.

Kritik an Friedrich Merz

04:43:37

Der Streamer übt scharfe Kritik an Friedrich Merz wegen mangelnder Glaubwürdigkeit in der Außenpolitik. Merz hatte Putin ein Ultimatum gestellt, konnte dieses jedoch nicht einlösen. Der Streamer vergleicht Merz unfreiwillig mit Angela Merkel und kritisiert seine ständigen unfulfilled Versprechen. Er fragt, wie Merz noch Glaubenwürdigkeit haben kann, wenn er offensichtlich seine eigenen Aussagen widerruft.

SPD und Lars Klingbeil

04:47:06

Die SPD befindet sich laut dem Streamer in einer tiefen Krise und wird durch die sogenannte Klingbeilisierung ihrer Parteispitze weiter geschwächt. Parteichef Lars Klingbeil wird als profillos und machtbewusst beschrieben, der nach dem schlechten Wahlstatz des keine echte Selbstkritik übte, sondern stattdessen Posten mit loyalen Besetzte. Die Partei verliert an Attraktivität, besonders bei jungen Wählern, und es fehlt an klarer programmatischer Ausrichtung.

Arbeitsmarktdiskussion und SPD

04:52:35Der Streamer kritisiert eine Studie des Instituts der deutschen Wirtschaft, die behauptet, Deutsche arbeiteten zu wenig. Er bezeichnet diese als irreführend, da Überstunden nicht berücksichtigt werden. Er stellt die Frage, warum junge Leute die SPD wählen sollten, da die Partei sowohl bei Arbeitern als auch bei jüngeren Wählerschaft an Zustimmung verliert und als profillos wahrgenommen wird.

Arbeitskultur und Überstunden

04:54:22

In dem Stream wird die Arbeitskultur kritisch beleuchtet, insbesondere der Fokus von Politikern auf Arbeit als unangenehme Unterbrechung der Freizeit. Der Sprecher stellt die These in Frage, dass Arbeit grundsätzlich negativ gesehen werden sollte, und unterscheidet zwischen selbstbestimmter schöpferischer Arbeit und knochenharten Jobs im Niedriglohnbereich. Er weist darauf hin, dass im Vorjahr 1,2 Milliarden Überstunden geleistet wurden, wobei die Hälfte davon unbezahlt blieb, was den Wohlstand nicht bei den Arbeitern entstehen lässt. Stattdessen kritisiert er gefährliche Trends im Arbeitsmarkt wie die hohe Teilzeitquote, besonders bei Frauen, die oft aufgrund von Kinderbetreuung oder Pflege Angehöriger in Teilzeit arbeiten müssen.

Kita-Mangel und politische Fehlentwicklungen

04:57:05

Der Sprecher berichtet über die dramatische Situation im deutschen Kita-System, die viele Eltern, insbesondere Väter, frustriert und teilweise sogar in den Extremismus treiben kann. Er kritisiert pauschale Beschimpfungen von Arbeitnehmern als faule Säcke und fordert stattdessen konkrete Maßnahmen wie mehr Kita-Plätze oder die Möglichkeit, berufstätige Mütter ihre Kinder mit zur Arbeit zu nehmen. Gleichzeitig wird die Ironie in der Politik beleuchtet, die einerseits über Weltpolitik debattiert, während auf der lokalen Ebene fundamentale Probleme wie der Kita-Mangel ungelöst bleiben und die Menschen enttäuschen.

Mindestlohndebatte und Vorbereitung auf Pro-und-Contra-Format

05:00:09Demnächst entscheidet die zuständige unabhängige Kommission über die Höhe des Mindestlohns ab 2026, aktuell liegt dieser bei 12,82 Euro. Während die SPD mindestens 15 Euro fordert, warnen Arbeitgeberverbände vor Preissteierungen und Stellenabbau. Der Sprecher kündigt ein Pro-und-Contra-Format zum Thema 15 Euro Mindestlohn an, das beide Seiten emotional ausgewogen beleuchten soll. Er merkt an, dass die meisten Arbeitgeber wohl nicht die "gewissenlosen Ausbeuter" seien, wie sie manchmal dargestellt werden, und betont die Notwendigkeit, die Argumente aller Seiten anzuhören.

Pro-Argumente für 15 Euro Mindestlohn

05:00:58

Im Pro-und-Contra-Format werden zunächst die Argumente für einen Mindestlohn von 15 Euro vorgebracht. Dazu gehören die Vermeidung von Altersarmut, der Schutz vor Ausbeutung in Branchen ohne Tarifbindung, sowie die Möglichkeit für Mindestlohner, von ihrer Arbeit leben zu können. Der Sprecher kritisiert, dass trotz Arbeit 800.000 Menschen aufstocken müssen, und argumentiert, dass Geschäftsmodelle, die nur mit Ausbeutung funktionieren, kein legitimes Modell darstellen. Er weist zudem darauf hin, dass der Mindestlohn in den letzten zehn Jahren den Niedriglohnbereich geschrumpft und die Armutsquote verringert hat.

Kontra-Argumente und politische Reaktionen

05:06:12

Im Kontra-Teil werden die typischen Argumente gegen einen erhöhten Mindestlohn vorgebracht, wie die Befürchtung von Preiserhöhungen und Lohn-Preis-Spiralen. Gleichzeitig wird auf aktuelle politische Entwicklungen eingegangen, wie die Herausforderungen der neuen Gesundheitsministerin Nina Warken mit dem Gesundheitssystem und der Abschied von Karl Lauterbach als Gesundheitsminister. Der Sprecher thematisiert auch die Cannabis-Politik und die politischen Debatten um die Parteienlandschaft, wobei er die teilweise unrealistischen Erwartungen an eine SPD-regierung kritisch betrachtet.

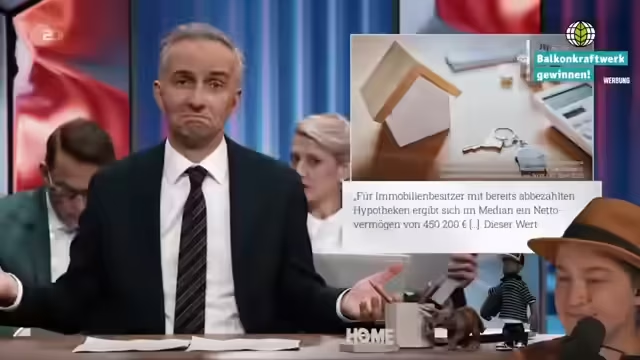

Vermieterperspektive und Wohnungsmarkt

05:14:52

Ein weiteres Hauptthema ist die Situation auf dem deutschen Wohnungsmarkt und die Perspektive der privaten Vermieter. Der Sprecher stellt die These auf, dass Wohnraum eine Ware auf dem Markt ist und im Kapitalismus Gewinner und Verlierer gibt. Er kritisiert die pauschale Darstellung von privaten Vermietern als "Miethaie" und betont, dass viele von ihnen "Kleinsparer" sind, die mit ihrer Arbeit eine Altersvorsorge aufbauen möchten. Gleichzeitig zeigt er auf, wie die Mietpreisbremse in der Praxis oft umgangen wird, etwa durch Nebenkostenabrechnungen, Möblierungszuschläge oder Befristung von Mietverträgen.

Umgang mit Mietpreisbremse und Steuertricks

05:24:24

Der Sprecher geht detailliert auf die Umgehungsmöglichkeiten der Mietpreisbremse ein und listet mehrere praktische Tricks für Vermieter auf. Dazu gehören die Angabe zu großer Wohnungsgrößen in Anzeigen, separate Verträge für Keller oder Abstellräume, der Einsatz von Möblierungszuschlägen und die Nutzung von befristeten Mietverträgen. Er erläutert zudem, wie Vermieter ihre Gewinne steueroptimiert gestalten können, etwa durch die Absetzung von Reparatur-, Modernisierungs- und Zinskosten. Gleichzeitig kritisiert er die Medienberichterstattung, die Vermieter oft pauschell dämonisiert, während Leerstandsprobleme und Zweckentfremdung von Wohnungen ignoriert werden.

Aufruf zur Vermietung und politische Bewertung

05:43:33

Abschließend ruft der Sprecher dazu auf, selbst Vermieter zu werden und "Kleinsparer" zu sein, da dies eine Möglichkeit darstelle, im System zu bestehen. Er gibt Tipps für den ersten Wohnungskauf, wie die Wichtigkeit von Lage, Lage, Lage betont, und weist auf die Notwendigkeit von ausreichend Eigenkapital hin. Gleichzeitig kritisiert er die politischen Parteien, die angeblich an Lösungen für die Wohnungskrise arbeiten würden, während事实上 die Lage sich weiter zuspitzt. Er kommt zu dem Schluss, dass alle Vermieter werden sollten, da dies laut seiner Ansicht das Problem lösen würde, und erwartet eine Erhöhung der eigenen Sub-Kosten durch "Modernisierungsmaßnahmen".