MixTalk ! Ungerechtes Rentensystem? Sorgt ihr vor? [heute zu Gast: @DerFinanznomade u. v. m.] !Thema

ARD thematisiert Ungerechtigkeit im Rentensystem

![MixTalk ! Ungerechtes Rentensystem? Sorgt ihr vor? [heute zu Gast: @DerFinanznomade u. v. m.] !Thema](/static/thumb/video/ardk7zhr-480p.avif)

Transkription

Der ARD-Kanal beleuchtet die Probleme des deutschen Rentensystems. Dabei wird kritisiert, dass die Lasten ungleich verteilt sind und wie steigende Lebenserwartung und sinkende Geburten das System unter Druck setzen. Die Diskutanten zeigen, wer besonders betroffen ist und wo Reformen nötig sind.

Just Chatting

Einleitung und Thema des Livestreams

00:14:36

Der ARD-Livestream "MixTalk" wird eröffnet, der sich mit dem Thema "Ungerechtes Rentensystem? Sorgt ihr vor?" befasst. Aufgrund einer Kooperation mit dem Saarländischen Rundfunk findet der Stream ungewöhnlicherweise am Nachmittag statt. Das Thema ist für alle relevant, da zukünftige Rentner höhere Beiträge zahlen könnten, während Angestellte bereits einzahlen und der Stand ihrer Altersvorsorge oft unbekannt ist. Moderatoren und Gäste stellen sich vor und weisen darauf hin, dass Zuschauer aktiv an der Diskussion teilnehmen können.

Probleme und persönliche Erfahrungen im Rentensystem

00:15:31Ein 32-jähriger Streamer teilt seine persönliche Erfahrung, dass er sich bislang keine Gedanken über seine Rente gemacht und sich blind auf den Rentenbescheid verlassen hat, dessen Höhe nun als unzureichend angesehen wird. Um das Ausmaß der Sorge zu ermitteln, werden die Zuschanger aufgerufen, im Chat anzugeben, ob sie sich (1) Sorgen oder (2) keine Sorgen um ihre Rente machen. Die Mehrheit der Chat-Teilnehmer gibt an, sich Sorgen zu machen. Die deutsche Rentenkasse steht aufgrund von steigender Lebenserwartung und sinkender Geburtenrate vor großen finanziellen Herausforderungen.

Einordnung des Problems und Einführung der Gäste

00:19:22

Die Diskussion unterstreicht, dass das Rentensystem kurz vor dem Kollaps steht, da die demografische Entwicklung unklar ist und sich keine politische Partei an das Thema heranwagt, wie eine gescheiterte Reform der Ampel-Bundesregierung zeigt. Die erste eingeladene Person, Joscha Dirks (32), hat 14 Jahre in der saarländischen Stahlindustrie gearbeitet und profitiert von einer Betriebsrente, macht sich aber dennoch Sorgen, ob diese ausreichen wird. Die zweite Gastgeberin, Annette, eine Finanzexpertin, bereut es heute, sich nach der Selbstständigkeit nicht freiwillig gesetzlich versichert zu haben, wodurch sie den Anspruch auf eine Erwerbsminderungsrente verlor.

Drei-Säulen-Modell und kritische Einordnung

00:24:19

Das aktuelle Rentensystem in Deutschland wird als Drei-Säulen-Modell erklärt: die gesetzliche Rentenversicherung (feste Säule für Arbeitnehmer), die betriebliche Altersvorsorge (zweite, freiwillige Säule) und die private Altersvorsorge (dritte Säule). Das System ist auf dem Prüfstand, da das Generationenvertrag-Modell durch sinkende Zahl von Beitragszahlenden pro Rentner unter Druck gerät. Experten und Gäste kritisieren, dass die Probleme weniger im System selbst als vielmehr in der Höhe der Gehälter liegen und dass Gruppen wie Beamte, Abgeordnete und Selbstständige nicht oder nur unzureichend einbezogen werden, was das System ungerecht macht.

Perspektive aus der Prekarität: Fallbeispiel Sebastian

00:35:14

Als Community-Gast wird Sebastian vorgestellt, der jahrelang nur unter 2.000 Euro brutto verdient hat, arbeitslos war und seit zehn Jahren Bürgergeld bezieht. Seine Renteninformation prognostiziert eine künftige Rente von unter 200 Euro. Dieser Fall zeigt, wie das Rentensystem Menschen mit lückenhaften Biografien, Krankheiten oder im Niedriglohnsektor im Stich lässt und ihre private Vorsorge durch zu geringes Einkommen unmöglich macht. Sebastian äußert seine Resignation und hat sich mit der Aussicht auf Altersarmut abgefunden, da ihm finanzielle Spielraum für private Vorsorge fehlte.

Generationenperspektive: Einfluss des Vaters auf die eigene Vorsorge

00:42:34

Ein 16-jähriger Jugendlicher namens Fabio berichtet von seiner Kindheit in einer armen Familie, in der sein Vater als Frührentner nur geringe Bezüge hatte. Dies führte zu einem oft leeren Kühlschrank und finanziellen Einschränkungen, was sich negativ auf den Lebensstandard auswirkte. Diese Erfahrung hat Fabios Blick auf die Rente stark geprägt: Er ist motiviert, später einen gut bezahlten Job zu finden, um viel in die Rente einzuzahlen und ein besseres, auch im Alter finanziell abgesichertes Leben zu führen. Er gibt an, nie Urlaub machen zu können, was einen starken Kontrast zu seinen Freunden bildete.

Praktische Ratschläge für die private Vorsorge

00:47:29

Die Finanzexpertin Annette gibt praxisnahe Ratschläge für junge Menschen, die mit der privaten Altersvorsorge beginnen möchten. Der erste Schritt sei eine umfassende finanzielle Bildung, um das System zu verstehen und Pauschalurteile (z.B. gegen die Riester-Rente) zu vermeiden. Man solle alle Fördermöglichkeiten nutzen: die gesetzliche Rente, die betriebliche Altersvorsorge (auch wenn der Arbeitgeber einen Zuschuss gibt) und den Einstieg in die private Vorsorge. Selbst ein kleiner, regelmäßiger Betrag (z.B. 10 Euro) könne über lange Zeiträume durch Zinseszins-Effekte zu einem erheblichen Vermögen anwachsen, da Zeit das wichtigste Kapital der Jungen ist.

Moderne Vorsorgeformen und persönliche Strategie

00:52:29

Moderne Ansätze der Altersvorsorge, wie ETFs (交易所交易基金), werden als eine effektive Alternative oder Ergänzung zu klassischen Produkten wie Riester-Renten diskutiert. Joscha, einer der Gäste, bestätigt, dass er sein Vorsorgeportfolio breiter aufgestellt hat und neben seiner Betriebsrente monatlich rund 100 Euro in ETFs investiert. Dies zeigt, dass eine moderne Strategie aus diversifizerten Anlagen, die auch Vermögenswirksame Leistungen einbezieht, eine sinnvolle Ergänzung darstellt, um für das Alter vorzusorgen. Die Diskussion wird durch einen weiteren Community-Gast namens Günther ergänzt, dessen spezifische Erfahrung noch vorgestellt wird.

Kritik an der gesetzlichen Rente und Privatvorsorge

00:55:19Marius Demrowitz, selbstständiger Finanzmarkter, äußert sich ablehnend zur gesetzlichen Rentenversicherung, die für Selbstständige oft nicht greift. Er argumentiert, dass eine private Altersvorsorge in Form von ETFs überlegen sei, da der Zinseszins, den Albert Einstein als achtes Weltwunder bezeichnete, langfristig höhe Renditen ermögliche. Als Makler sei es seine Aufgabe, Menschen zu unterstützen, um einer Altersarmut vorzubeugen und nicht so zu leben wie die meisten Rentner in Deutschland, die laut ihm Pfandflaschen sammeln müssten, was laut Moderatorin eine dramatisierte und ungenaue Darstellung der Realität sei.

Arbeitsleben und Renteneintrittsalter im generationsübergreifenden Vergleich

00:57:06Die Meinungen zum gewünschten Renteneintrittsalter gehen stark auseinander. Während Joshua, 32 und aus der Stahlindustrie, bis 60 oder 63 arbeiten kann, sieht Marius, 23, die Möglichkeit für ihn als Unternehmer bereits mit 40, dank passiver Einkünfte und Immobilieninvestitionen. Marius sieht darin eine Möglichkeit für jeden, auch für Arbeitnehmer mit guter Bonität. Joshua entgegnet jedoch, dass ein Land nicht nur aus Unternehmern bestehen könne, und kritisiert die Verallgemeinerung, die die Realität von Angestellten ignoriere. Günther, ehemaliger Bergmann, ergänzt, dass seine Generation aufgrund der harten Arbeitsbedingungen keine Vier-Tage-Woche kenne, aber auf vieles habe verzichten müssen, um sich für den Ruhestand abzusichern.

Kritik an Investitionsstrategien und Lebensstil junger Generationen

00:59:33

Marius‘ Vorschlag, frühzeitig Kryptowährungen wie Bitcoin zur Altersvorsorge zu nutzen, stößt auf Kritik. Chat-Teilnehmer und Joshua halten dem entgegen, dass viele junge Menschen, insbesondere Auszubildende und Studenten, das nötige Geld nicht haben. Marius‘ Entgegnung, dass viele das Geld zwar hätten, es jedoch für Konsum statt für die Zukunft ausgeben, wird ebenfalls diskutiert. Joshua befürwortet einen moderaten Lebensstil und unterstreicht, dass man sich auch sein Jugend gönnen solle, während Sandy Wendy aus dem Chat darauf hinweist, dass das Sparen für viele ein Privileg ist, das ihre Realität nicht widerspiegelt.

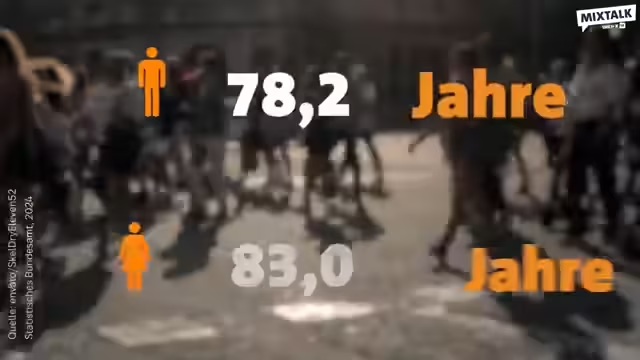

Demografische Herausforderungen und Funktionsweise des Umlageverfahrens

01:05:04

Ein kurzer Videobeitrag verdeutlicht die demografische Krise des deutschen Rentensystems. Durch steigende Lebenserwartung und sinkende Geburtenrate kommt heute nur noch rund zwei Beitragszahler auf einen Rentner, gegenüber sechs in den 60er Jahren. Professorin Silke erläutert im Studio das Prinzip des Umlageverfahrens, bei dem die Beiträge der aktuellen Arbeitnehmer direkt die Renten der heute lebenden Rentner finanzieren. Sie erklärt, dass dieses System durch den demografischen Wandel unter Druck gerät, da weniger Beitragszahler die steigende Anzahl Rentner finanzieren müssen und dies zu Beitragssatzsteigerungen oder Kürzungen führen kann.

Die demografische Lücke durch die Babyboomer-Generation

01:18:06Professorin Silke vertieft die demografische Herausforderung, die durch die sogenannte Babyboomer-Generation entstanden ist. Diese große Geburtenkohorte aus den Jahren 1955 bis 1969 ist jetzt sukzessive in Rente und verlässt den Arbeitsmarkt. Gleichzeitig ist die nachfolgende Generation, nach dem „Pillenknick“, deutlich kleiner. Dieser massive generationenübergreifende Wandel führt dazu, dass die Anzahl der Beitragszahler sinkt, während gleichzeitig die Zahl der Rentner steigt. Dadurch wird der Generationenvertrag, bei dem die aktiv Erwerbstätigen die Rentner finanzieren, fundamental erschüttert.

Persönliche Erfahrungen mit Altersvorsorge aus verschiedenen Berufen

01:19:37

Der Bergmann Günther teilt seine persönlichen Erfahrungen mit. Er ging mit 55 in Vorruhestand und mit 60 in die Rente, die er als niedrig, aber für seine harte Arbeit angemessen ansieht. Er betont, dass seine Generation viel aufgeben musste, um sich abzusichern, z.B. durch den Kauf eines Hauses. Seine Tochter in der Altenpflege geht einen ähnlichen Weg und hat sich ebenfalls durch Immobilienbesitz für das Alter abgesichert. Joshua aus der Stahlindustrie und Günther sind sich einig, dass man nichts geschenkt bekommt und dass es heute wichtiger ist, bessere Bezahlung und mehr Tarifbindung zu fordern, als Arbeitszeiten zu verlängern.

Politische Versäumnisse und notwendige Reformen

01:28:03

Der FDP-Politikerin Anja Schulz wird zitiert, dass das Rentensystem trotz bekannter Probleme seit 40 Jahren nicht angepasst wurde. Professorin Silke bestätigt die langfristige Vorhersehbarkeit dieser Problematik, die bereits in den 80er Jahren durch die demografische Entwicklung bekannt war. Sie kritisiert, dass die Politik unangenehme, aber notwendige Reformen wie eine verpflichtende Zusatzvorsorge aus kurzsichtigen, wahlstrategischen Gründen immer wieder auf schiebt, da die Investitionen in die Zukunft im politischen Denken zu wenig gewichtet werden.

Vorbildliche Rentensysteme im internationalen Vergleich

01:33:28Ein Vergleich mit den Rentensystemen der Niederlande, Islands und Dänemarks zeigt alternative Modelle auf. Diese Länder kombinieren eine universelle, steuerfinanzierte Grundrente, die vor Altersarmut schützt, mit einer verpflichteten betrieblichen Altersvorsorge. In diesen Rentenfonds werden Kapitalrücklagen gebildet, die den Rentnern zusätzliche Einkünfte sichern, im Gegensatz zum reinen Umlageverfahren in Deutschland. Auch diese Länder passen ihr Renteneintrittsalter jedoch schrittweise an die demografische Entwicklung an, um ihre Systeme nachhaltig zu gestalten.

Kritik am Generationenvertrag und Rentenpaket 2

01:34:37

Die Diskussion beginnt mit der generellen Skepsis gegenüber dem aktuellen Rentensystem. Viele Zuschauer, insbesondere jüngere, fühlen sich durch den Generationenvertrag benachteiligt, da sie sich nicht an dessen Ausarbeitung beteiligt haben. Es wird die Befürchtung geäußert, dass das System in 50 bis 60 Jahren nicht mehr funktionsfähig sein wird, während die Beitragspflicht bestehen bleibt. Die vorgestellte Idee des Rentenpakets 2, das ein Mindestrentenniveau von 48 Prozent vorsieht, wird kritisch gesehen. Es wird argumentiert, dass dies die Lasten ungleich verteilt und die Lasten auf die junge Generation abwälzt, die zukünftig deutlich mehr einzahlen muss.

Systemische Probleme und Lastenteilung

01:37:13

Das Kernproblem des Rentensystems wird in der demografischen Entwicklung und dem daraus resultierenden Nachhaltigkeitsfaktor gesehen. Dieser Faktor dämpft die Rentensteigerung, wenn es mehr Rentner im Verhältnis zu Beitragszahlern gibt. Die Kritiker, darunter auch Günther, halten das Prinzip der Lastenteilung für ungerecht, insbesondere wenn eine Gruppe (die Rentner) aus dieser Lastenteilung herausgenommen wird, was die Belastung der jüngeren Generation erhöht. Zudem werden Missstände im System angeprangert, wie die Finanzierung von Renten für Personen, die nie eingezahlt haben. Dies führt zum Ruf nach einer grundlegenden Überprüfung und Reform des gesamten Rentensystems.

Alternative: Der Frugalismus als Lösung

01:46:12

Gast Manuel stellt den Frugalismus als individuelle Lösungsstrategie vor. Mit 34 Jahren ist er bereits in den Ruhestand getreten und lebt von den Kapitalerträgen seines angesparten Vermögens von 420.000 Euro. Seine Strategie basiert auf einem bewussten Verzicht auf Konsum, der gezielt auf das Wesentliche im Leben ausgerichtet ist. Er spart an Bereichen wie Auto, Markenklamotten oder unnötigen Abos und investiert stattdessen das Geld in Aktien und Optionen. Manuel betont, dass sein Weg zwar radikal, aber eine persönliche Priorisierung ist und nicht als für alle machbares Vorbild gedacht ist. Er widerlegt zudem den Vorwurf, ein solches Leben sei karg oder bereue er es. Stattdessen fühlt er sich frei und dankbar für seine finanzielle Unabhängigkeit und die Möglichkeit, zu reisen.

Perspektive des Nachwuchses: Finanzelle Not in der Ausbildung

01:51:05

Gast Florian, 22 Jahre alt und in einer unbezahlten Erzieherausbildung, zeigt die prekäre Lage vieler junger Menschen auf. Aufgrund des geringen BAföG-Gelds und der hohen Lebenshaltungskosten in Großstädten ist es für ihn und viele seiner Kommilitonen unmöglich, für die Rente vorzusorgen. Er kann nur 50 Euro im Monat sparen, was für ihn eine große finanzielle Anstrengung ist. Aus seiner Perspektive ist das System, das auf Pflichtbeitrag angewiesen ist, kaputt, weil es ihn in der entscheidenden Aufbauphase vollständig außer Amt lässt. Er fordert vom Staat, Berufe, die für die Gesellschaft wichtig sind, während der Ausbildung zu fördern und Beiträge in die Rentenkasse einzuzahlen.

Reformvorschläge: Vergleich mit skandinavischen Modellen

02:00:38

Die Moderatorin Silke schlägt einen Blick auf ausländische Modelle, wie in Schweden oder den Niederlanden, als Blaupause für Reformen vor. Im Gegensatz zum deutschen Bismarckschen System, das stark die Proportionalität von Einzahlung und Auszahlung betont, haben diese Länder oft eine Grundrente, die unabhängig vom eingezahlten Betrag eine Basisabsicherung bietet. In den Niederlanden existiert zudem ein stark verbreitetes System betrieblicher Altersvorsorge mit Kapitalmarktorientierung. Eine radikale Umstellung wird für unrealistisch gehalten, aber es werden Ansätze wie die Stärkung der zweiten und dritten Säule (Betriebs- und private Rente) sowie eine Weiterentwicklung der Riester-Rente diskutiert, um das System zu diversifizieren und zu entlasten.

Dringender Handlungsbedarf für die junge Generation

02:09:09

Manuel benennt aus der Perspektive eines jungen Versicherten den dringenden Handlungsbedarf. Er berechnet eine sehr niedrende reale Rendite der gesetzlichen Rente von unter 1 % pro Jahr und sieht die wachsende Beitragslast als inakzeptabel an. Reformen, die nur mehr Einzahler vorschreiben, sieht er nur als zeitverschiebende Lösung, da das Problem später bei der nächsten Generation wieder auftaucht. Als Lösung plädiert er für eine radikale Stärkung der privaten Vorsorge, speziell eine Art deutscher 401(k)-Plan. Dieser müsse steuerfrei sein, ohne hohe Verwaltungskosten wie bei Riester-Verträgen, und dem Anleger direkt zugutekommen. Ein umfassendes Umdenken und Handeln des Staates ist nach seiner Ansicht unumgänglich, um die junge Generation nicht zu überlasten.